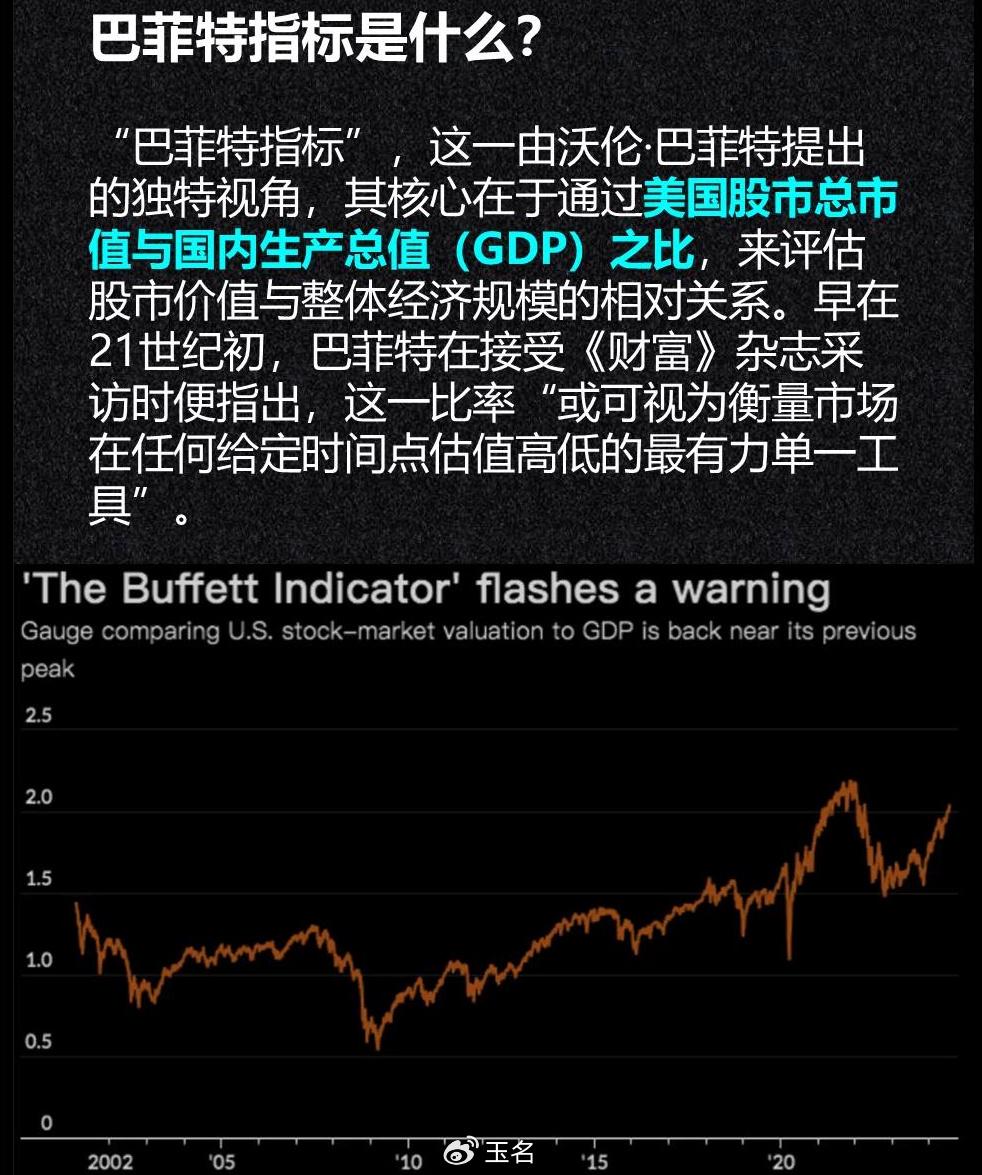

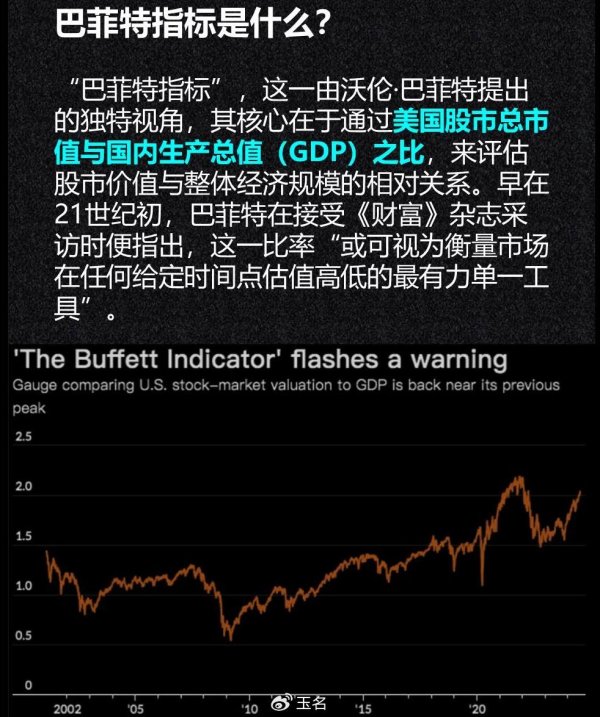

大多数股民在股市都在期待两点:第一,期待有大机会;第二,不希望碰到危机,甚至哪怕一点风险或波动。但实际上,股市的成功者得到一条宝贵经验,股市中危与机从来都是并存的,且所有的财富都是源于解决了难题在线炒股配资,危越大解决后机会越大。巴菲特指标背后的两个关键真相巴菲特在 1999 年提出来一个理论:一个国家公开交易股票的总市值除以该国国内生产总值(GDP)的比例,是衡量股市相对于经济规模是否高估或低估的参考工具。这以后也被称为 “巴菲特指标”。股市总市值与 GDP 的比值在 75% 至 90% 为合理区间。当该比值超过 120% 时,表示股市高估;而如果比值低于 50%,则可能表示股市被低估。

这个理论在美股 2008年之前,有效性较强,在 2008年之后,有效性弱化。实际上,是源于次贷危机爆发后,华尔街开始反思土地和房产作为国家主要财富的储蓄池是否合适。答案是否定的,2008年之后,美国的资本出现了从土地房产流向美股的趋势,而在美股中,大部分资金流向了以科技股为首的纳斯达克指数,我们也看到了美股七巨头的成长。因此,可以说美巨头成为了容纳超发美元的全新蓄水池。

数据方面也有印证。在2008年金融危机之前,美股总市值不足 15 万亿美元,而2024年底时,这一数据达到了63.8万亿美元,17 年间美股总市值翻了近 4 倍多。而金融危机前,美国房地产总市值约 24.3 万亿美元,2024 年为 49.6 万亿美元,17 年间美国房地产总市值仅翻了 2 倍左右。因此,2008年之后巴菲特指标的失效,显然是有时代因素的,这是需要我们明确的。

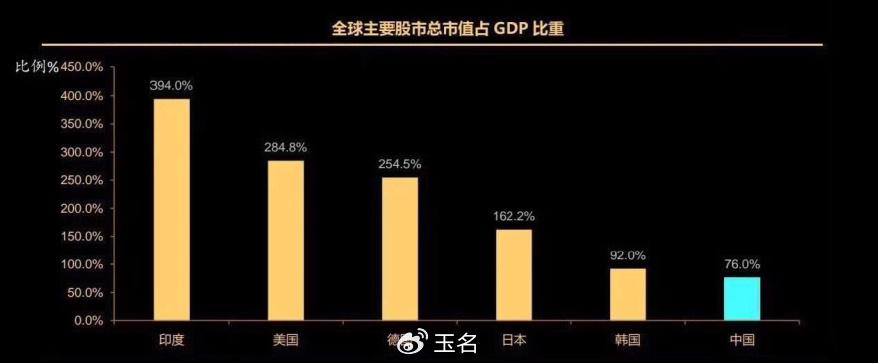

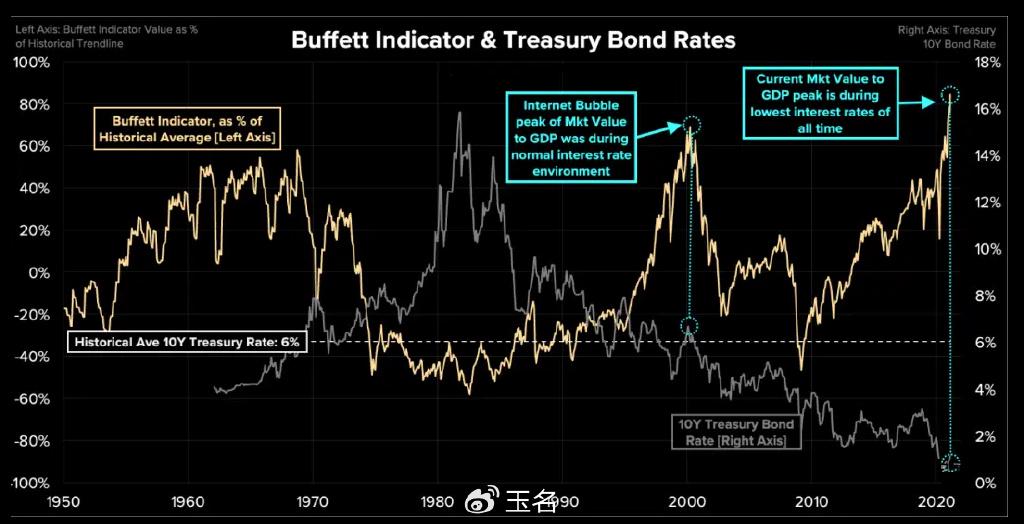

巴菲特指数确实被验证过有效,比如2000年互联网泡沫时期和2008年金融危机前,巴菲特指标都大幅超过100%。2021年,巴菲特指数一度超过200%,如果按照巴菲特指数计算,美国为285%,德国为255%,走出大牛市的印度高达394%,A股则是较低,所以总有人说A股将迎来大牛市,结果并没有如此。2024 年 12 月美国股市总市值与 GDP 的比值即巴菲特指标为 209.2%,这个数值按巴菲特的理解绝对是严重高估了,因此他持续大笔减仓苹果。很明显,这一指标不适用于如今股市了,问题除了时代因素,还有没有其他忽视的因素呢?

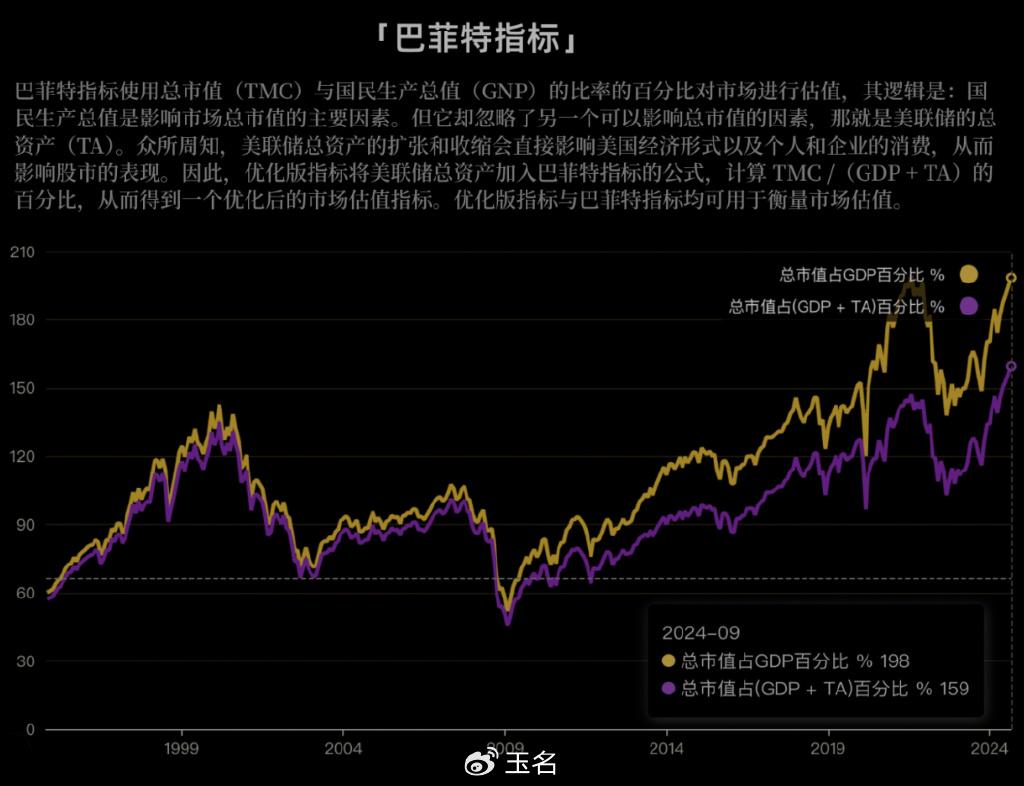

其实,还有一种说法,那就是巴菲特当初用的不是GDP,而是GNP(国民生产总值),由于GNP的数据相对不好获取,且和GDP数据差异不大,很多时候用GDP数据代替GNP数据。简单解释一下,GDP是属地原则,GNP是属籍原则,我们注意到如今美巨头的营收不仅仅来自于国内,大部分来自于海外市场的收入,且占比越来越大。以美七巨头为例,基本上超过一半都来自于海外。如苹果有超过60%的收入来自海外市场,微软也是近50%左右的收入来自本土市场。公司利润在上涨,市值在提升,但并没有反映在美国的GDP中。

这在告诉我们两点:第一,理解一个指标,需要找到原话,以及本质因素,否则哪怕很小的一个误解,都会导致巨大的误差出现,随着时间会越来越大,导致南辕北辙的情况。第二,时代因素,我们必须要敬畏这个因素,时代会带来很多改变,全球化让美巨头赚全球的钱,也导致了相关指标的变化,而这个又岂止这一个指标,行业,选股,盈利思维,都在影响着我们,而被动指数模式恰恰是一种随着时代被动变化的因素,反而跟上了时代变化,成就了其有效性。除此之外,我们还注意到,以巴菲特指标在内,很多昭示风险的指标,他们在高位的时候,也都带来了机会的酝酿,接下来对此详解。

辉煌配资提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯